聚合在白云鄂博矿尾矿库天博体育官方平台入口

5月13日天博体育官方平台入口,包钢股份(600010.SH)鼓励大会上,《对于2023年度关联交游扩充情况及2024年过活常关联交游展望的议案》被否,何况反对票高达3.15亿票,占比约72.5%。

随后,上交所赶紧伊始,向包钢股份下发监监责任函,就公司关联交游计议议案被否决明确监管条目。

包钢股份鼓励投反对票,原因如故对包钢股份与朔方稀土(600111.SH)之间稀土矿的交游价钱不知足。

那么包钢股份和朔方稀土之间关联交游条约能否再修改?能否对朔方稀土进行提价?包钢股份执行上到底是钢铁制造公司,如故资源股?资源又有若干铁矿石和稀土?

一、“钢铁+稀土”双轮驱动

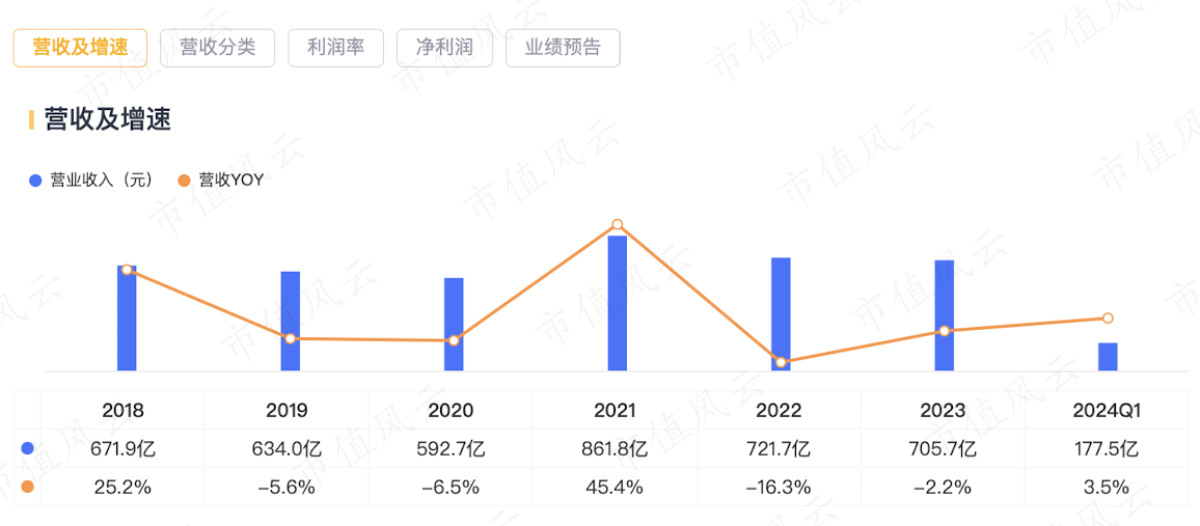

2023年包钢股份贸易收入为705.7亿,有两大主贸易务:

(1)钢铁业务收入为567亿,占比80%,家具涵盖有管材、板材、型材、线棒材;

(2)稀土过头他业务收入为134亿,占比19%。

包钢股份“钢铁+稀土”双主营的业务,决定了事迹是周期性波动的。

从包钢股份的收入来看,这几年的收入波动很大,2021年-2023年的贸易收入辞别为861.8亿、721.7亿、705.7亿,同比变化45.4%、-16.3%、-2.2%。

(着手:市值风浪App)

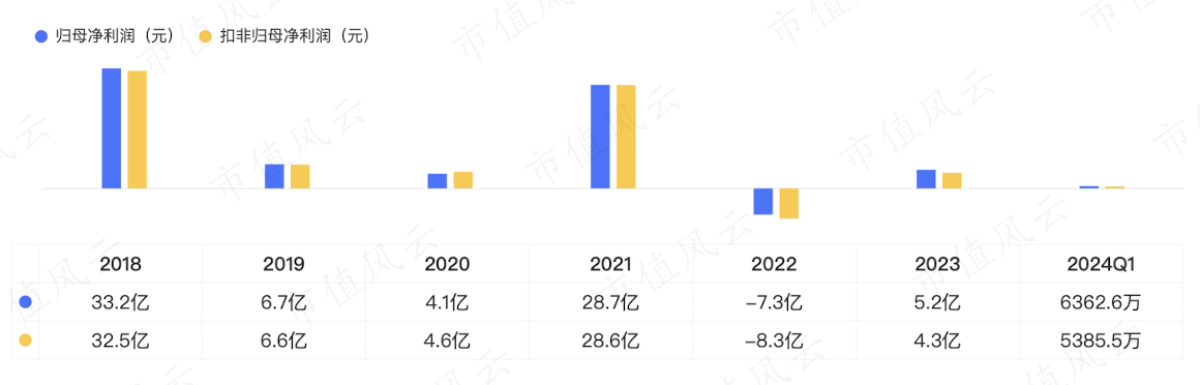

扣非净利润相通波动很大:2020年-2023年的扣非净利润辞别为4.6亿、28.6亿、-8.3亿、4.3亿。

(着手:市值风浪App)

2021年是有色(钢铁属于玄色金属、稀土属于珍稀金属)牛市的大年,包钢股份和朔方稀土也从7月运行启动暴涨。这一年,包钢股份的收入和盈利得以同比暴增。

(2021年龄迹)

是以包钢股份的事迹其实看的是有色的景气度。

2022年-2023年,钢铁和稀土行业都不太景气,其时扫数宏不雅经济的关节词是“需求收缩、供给冲击、预期转弱”:

(1)钢铁行业仍是供过于求,行业呈“需求舒缓、价钱下跌、资本高企、利润下滑”的态势;

(2)稀土阛阓供给稳中有增,卑劣需求增长不足预期,需求拉动效应不足,均价同比裁减。

是以,2023年扣非净利润唯有4.3亿,2022年以致亏蚀8.3亿。

(2021年-2023年龄迹)

咱们终止包钢股份的事迹来看,诚然稀土阛阓不景气,但是包钢股份卖的是稀土矿资源,但是很得益的,反而是钢铁业务负担了事迹。

(2019年-2023年毛利润组成)

钢铁业务的亏蚀导致包钢股份事迹不成,鼓励运行动怒,合计包钢股份卖给朔方稀土的价钱太低廉了。

一个最直不雅的数据是,2022年前3季度,包钢股份扣非归母净利润亏蚀9个多亿,而朔方稀土却狂赚46亿。

这种动怒在2022年达到了飞扬,一直连接于今。

二、包钢股份:具备资源股属性

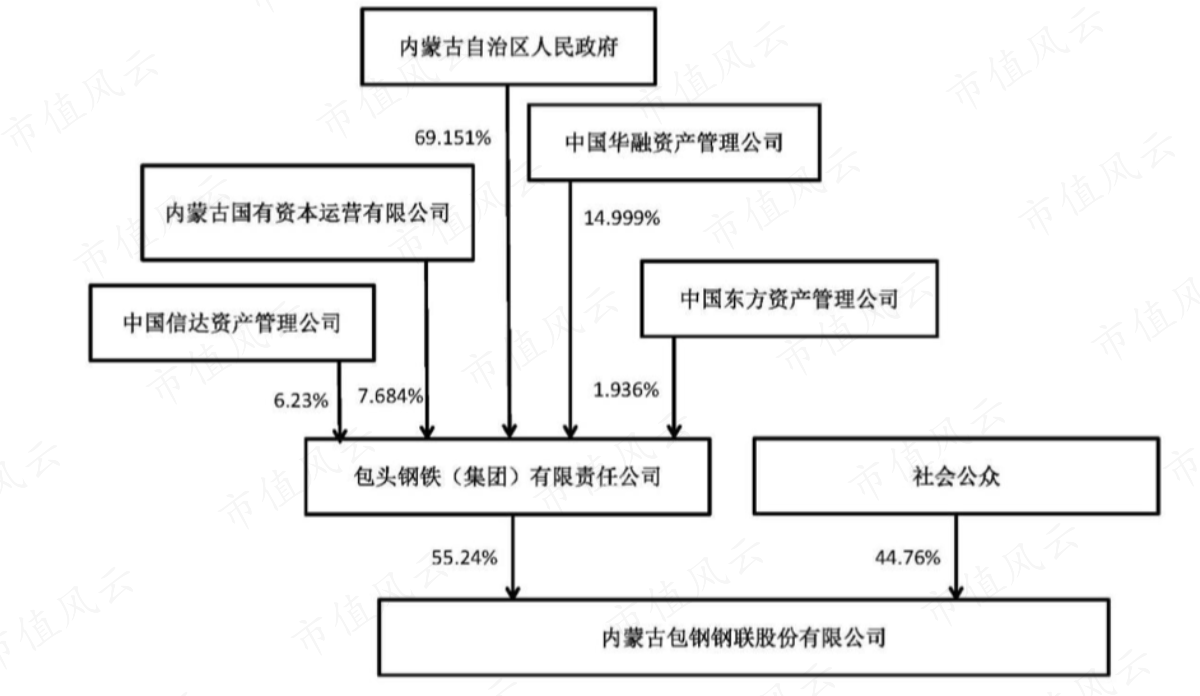

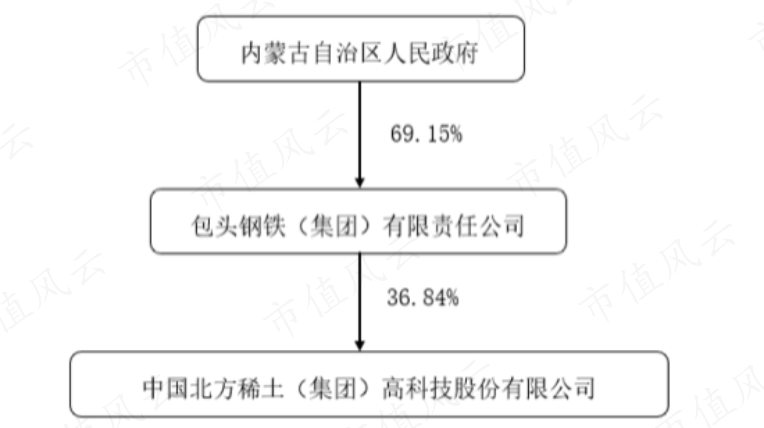

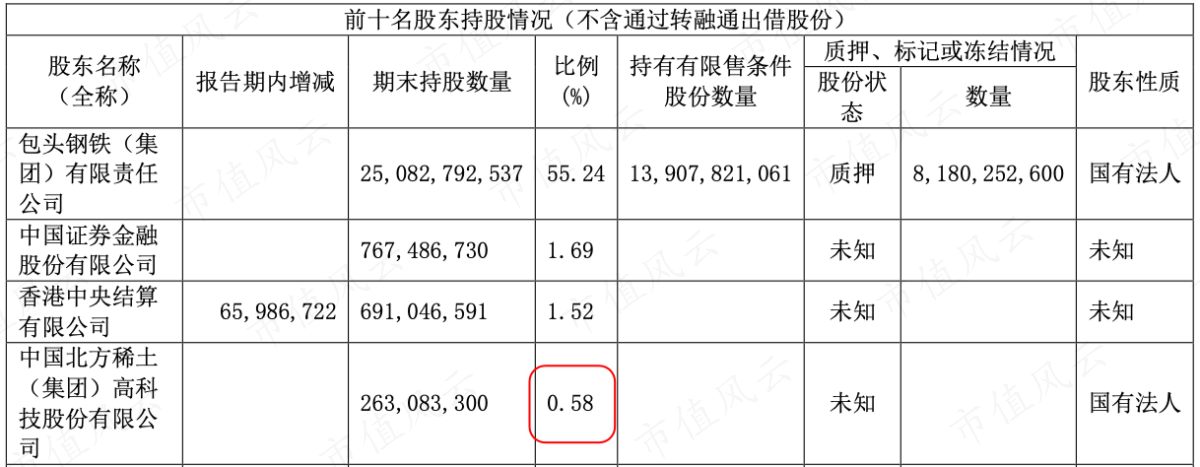

包钢股份和朔方稀土的控股鼓励都是包钢集团(包头钢铁集团有限背负公司),执行截止东谈主是内蒙古政府,2023年包钢集团握有包钢股份55.24%的股权,握有朔方稀土36.84%的股权。

(包钢股份截止权结构,2023年年报)

(朔方稀土截止权结构,2023年年报)

其中,朔方稀土还握有包钢股份0.58%的股权,位于第四大鼓励。

(2023年前4名鼓励)

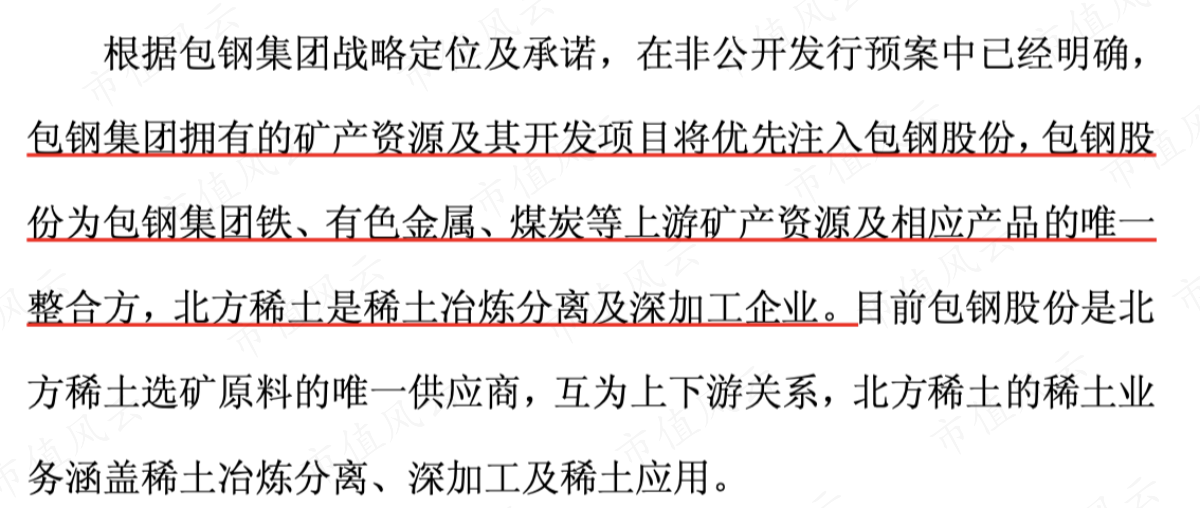

把柄包钢集团对包钢股份和朔方稀土的定位:

(1)包钢当作资源性企业,包钢集团欢跃领有的矿产资源过头设立技俩将优先注入包钢股份,包钢股份为包钢集团铁、有色金属、煤炭等上游矿产资源及相应家具的惟一整合方;

(2)朔方稀土定位是稀土冶真金不怕火分离及深加工,其原料来自于包钢股份。

(2016年11月25日包钢股份问询函修起公告)天博体育官方平台入口

包钢股份屡次在年报中提到,政策要从传统钢企向资源型企业转型。风浪君合计最中枢如故包钢集团的扶直和金钱注入:

(1)2013年定增召募60亿向包钢集团收购包钢集团巴润矿业有限背负公司100%股权及白云鄂博铁矿西矿采矿权的收购,领有了白云鄂博铁矿西矿采矿权(概括哄骗稀土的铁矿采矿权);再通过自有资金完成向包钢集团收购包钢集团固阳矿山有限公司100%股权,辞别领有了公益明铁矿、增隆昌石英矿以及白云石矿采矿权;

(2)2015年,包钢股份再定增298亿向包钢集团收购选矿计议金钱、白云鄂博矿概括哄骗工程技俩选铁计议金钱以及尾矿库金钱,领有了资源储量丰富的铁、稀土等资源;

(3)2017年,包钢股份以自有资金7.1亿,收购宝山矿业公司白云鄂博资源概括哄骗工程选稀土、选铌计议金钱。

包钢集团的资源主如果白云鄂博矿:

(1)白云鄂博矿是全国着名的资源宝库,已探明的铁矿石储量为14亿吨;稀土折氧化物储量3900万吨,居全国第一;萤石储量1.3亿吨,居全国第二;铌储量660万吨,居全国第二;

(2)白云鄂博矿分为主矿、东矿及西矿,注入包钢股份上市公司体内的唯有西矿,但主矿、东矿由包钢集团的白云铁矿完成采矿业务,矿石排他性供应包钢股份;

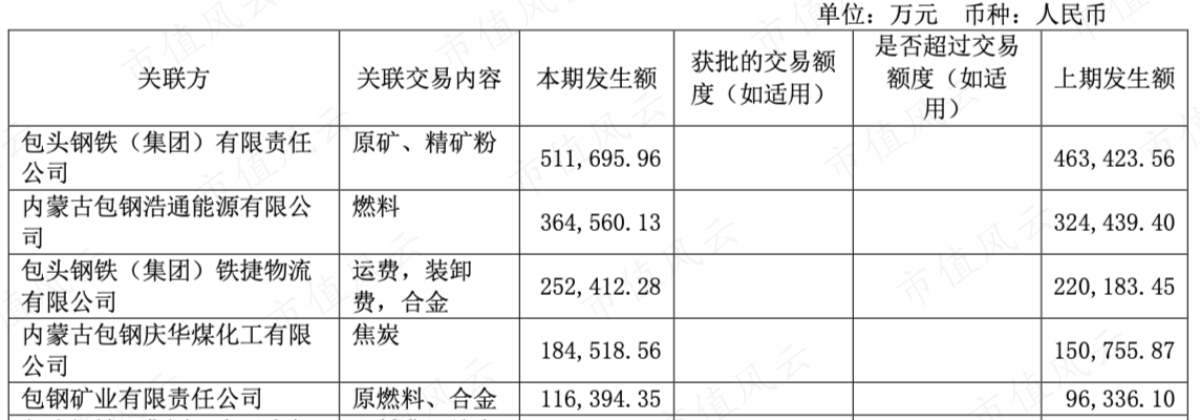

(3)因此,包钢股份和包钢集团关联方产生的关联交游不少,比如2023年包钢股份向包钢集团关联方采购八成销售的金额均高达100亿以上。

(包钢股份向包钢集团关联方采购情况部分,2023年)

而包钢股份的资源主要有:

(1)白云鄂博矿石西矿,其中铁矿石储量6.7亿吨,稀土平均品位1.07%;

(2)白云鄂博矿尾矿库,资源储量2亿吨,稀土折氧化物储量约1382万吨,居全国第二,稀土是排他性供应给朔方稀土的。

(3)萤石储量4392万吨,萤石亦然排他性供应给金石资源的,主体是内蒙古金鄂博氟化工有限背负公司,2023年的金额为5.8亿。

(内蒙古金鄂博氟化工有限背负公司股权结构,天眼查app)

对于金石资源,不错看风浪君此前的研报。

(市值风浪APP)

三、稀土加价引起的利益之争

咱们先来望望最迫切的稀土资源,聚合在白云鄂博矿尾矿库,尾矿资源是包钢集团选矿厂选矿后排出的尾矿泥,经掌握谈分流至各个分担谈,最终排入尾矿坝内的尾矿粉资源。

包钢集团供应的矿石,经过包钢股份选矿后产生的尾矿包摄于包钢股份,稀土中枢资源就在这。

(矿尾矿库的资源量,国金证券研报)

从高卑劣关系来看,朔方稀土是包钢股份的客户,2017年起两边就签署了《稀土精矿供应合同》:

稀土精矿关联交游订价把柄稀土氧化物价钱,扣除制造用度及行业平均利润,同期商量加工收率及稀土精矿品性条目等身分基础上,经两边协商后详情。

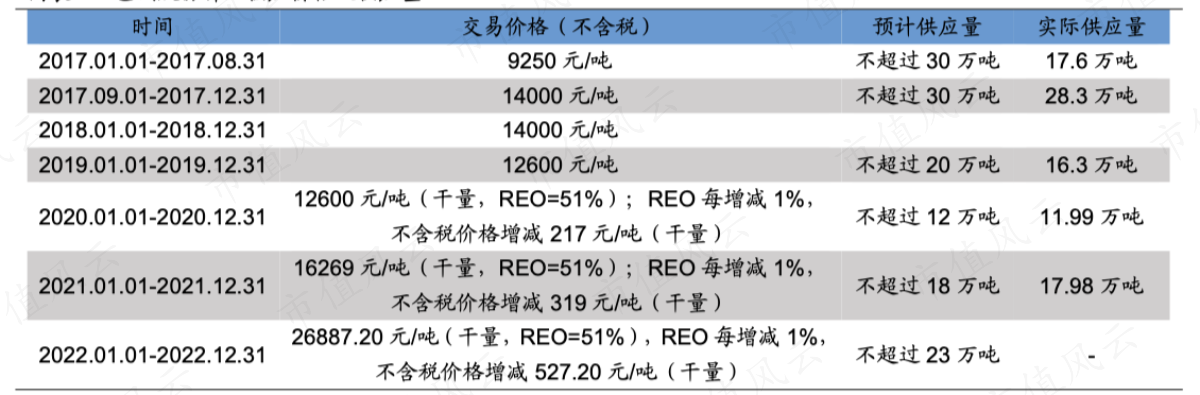

2021年3月又养息了价钱,拟自2021年1月1日起养息稀土精矿销售价钱为不含税16269元/吨(干量,REO=51%)。

此次两边还商定,稀土精矿交游价钱每季度详情一次,高出是稀土阛阓家具价钱波动较大的情况下,稀土精矿交游价钱就得作念相应养息。

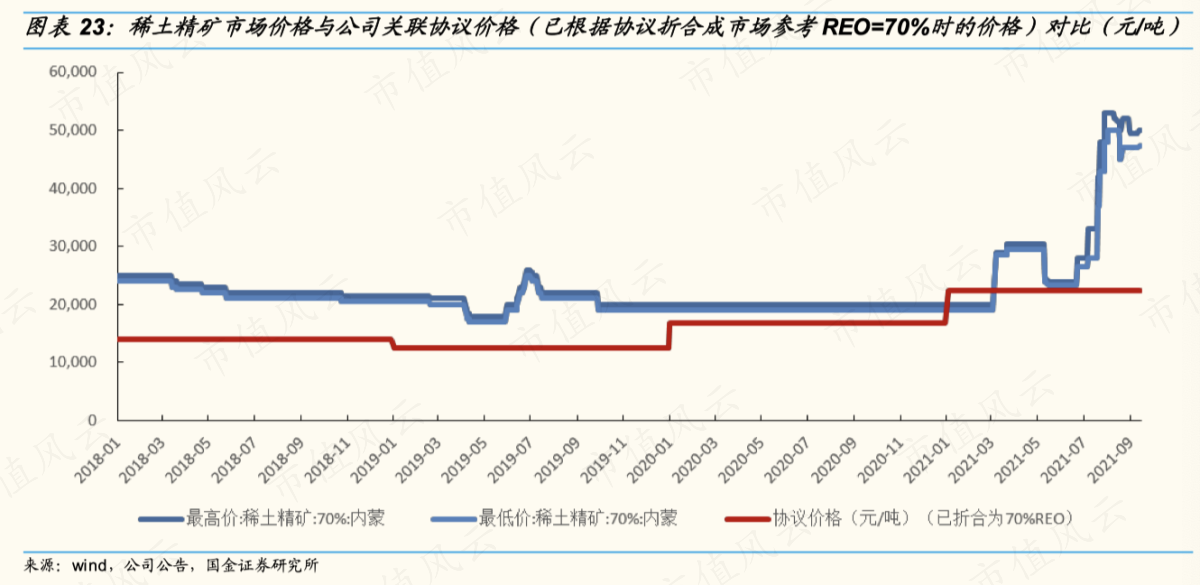

蓝本扫数2017年-2021年之间稀土价钱是巩固的,但由于卑劣新动力需求的繁华,2021年7月之后稀土精矿阛阓价钱运行暴涨。这时代就碰到了价钱较大波动的情况,出现阛阓价远比条约价高得多的情况。

(稀土精矿阛阓价钱与公司关联条约价钱,国金证券研报)

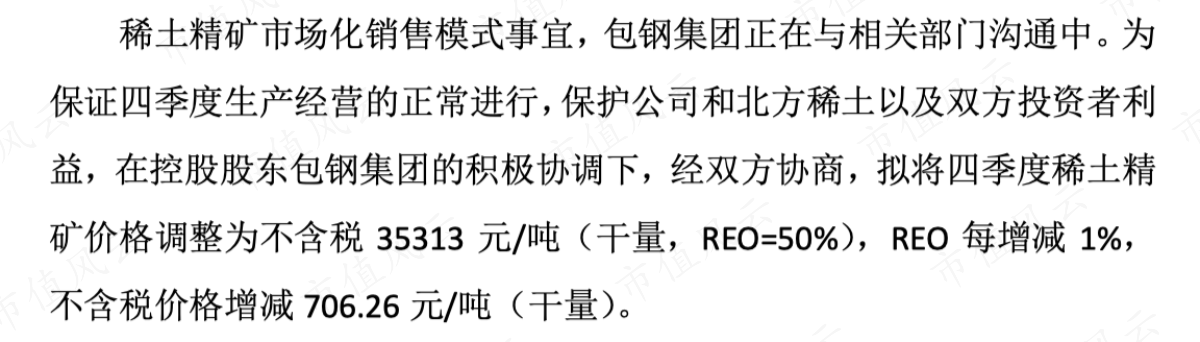

2022年1月7日稀土条约价又养息为26887.20元/吨,涨幅65%。但让阛阓意志到包钢股份才是资源方的是2022年6月21日的调价,拟自2022年7月1日起价钱养息为不含税39189元/吨,又涨幅46%。

(包钢稀土对朔方稀土的稀土供应情况,华安证券)

第二天包钢股份涨停,朔方稀土跌停。但这个提价又遭到2022年7月15日朔方稀土鼓励反对,鼓励大会没审议通过,临了只可靠包钢集团的协商两边鼓励利益,调成了35313元/吨。

(2022年12月公告)

对于包钢股份和朔方稀土之间的稀土矿交游事件,风浪君的不雅点是:

(1)这事很隐敝,因为包钢股份和朔方稀土都是上市公司,两边鼓励都成心益诉求,利益是相背的,即“零和博弈”,任何调价都会引起两边的动怒,频频出现各自鼓励大会欠亨过关联交游的情况;

(2)包钢股份诚然说不错通过公开阛阓汲取竞价、拍卖等花式销售稀土精矿,但在中国,稀土分离是计算和指定公司坐褥的,朔方稀土占到国内稀土分离的70%配额,是以价钱也很难提高到阛阓化的价钱;

(3)诚然临了是通过包钢集团的协商订价了,但最终如故得通过整合、集团举座上市等花式处罚鼓励利益之争的根柢问题。

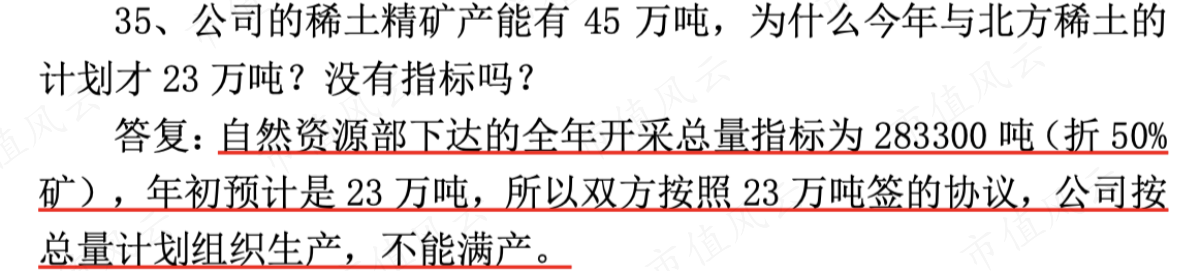

包钢股份的稀土产能有45万吨,但是具体坐褥若干蓄意其实如祖国度部委来定。

(2022年11月10日三季报事迹疏通)

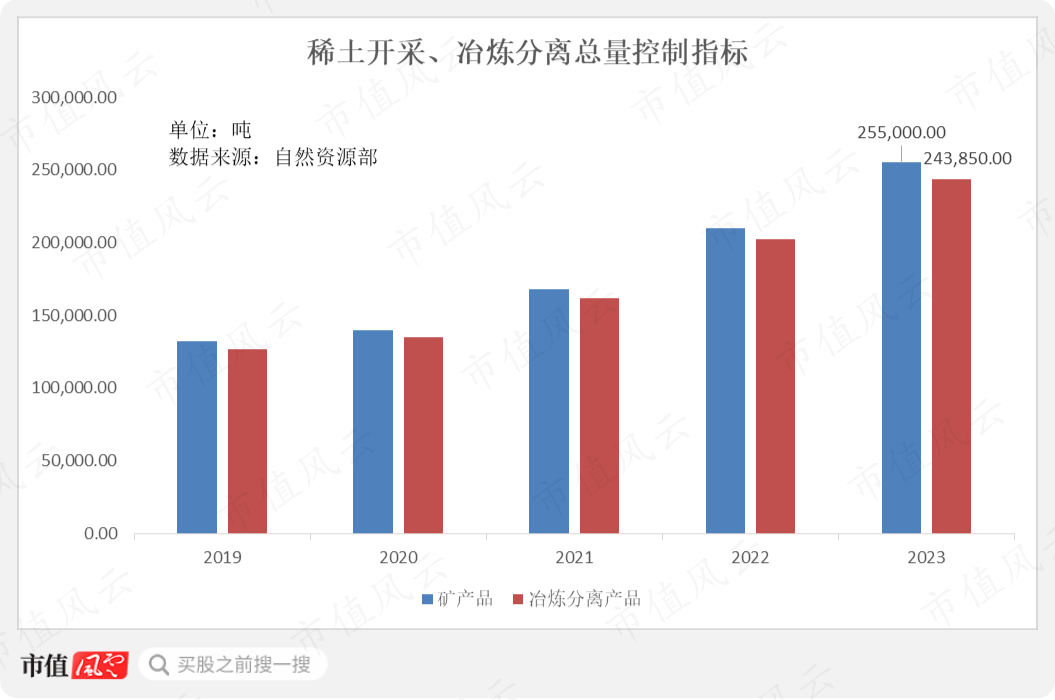

2018年以来,稀土设备、冶真金不怕火总量蓄意每年都是增多的。

(稀土供给蓄意,2023年报)

(稀土分离截止情况,数据着手:国联证券)

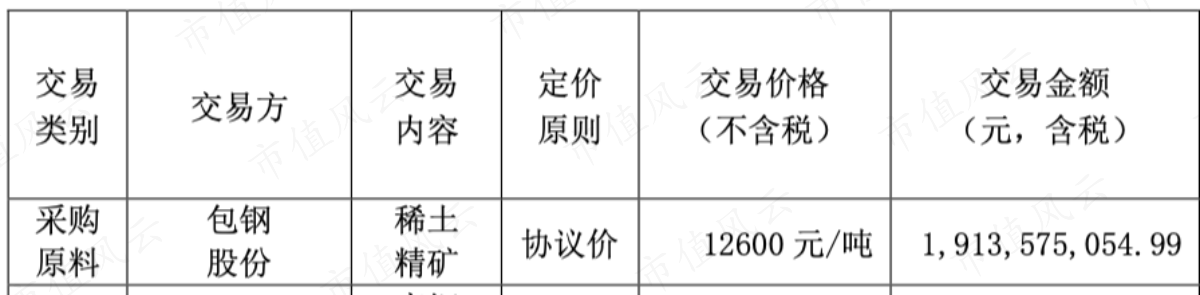

2020年-2022年量价都升的情况下,包钢稀土向朔方稀土销售的稀土矿金额是亦然快速增长的:2020年-2022年辞别为21.1亿、41.3亿、83.3亿。2023年诚然条约价钱有所下调,但金额亦然增多的,为91亿。

(包钢股份,2023年年报)

从朔方稀土的积年年报数据不错看出,2020年-2023年包钢股份向朔方稀土销售稀土精矿的条约价辞别是1.26万/吨、1.63万/吨、2.97万/吨、2.62万/吨。

(朔方稀土2023年年报)

(朔方稀土,2022年年报)

(朔方稀土,2021年年报)

(朔方稀土,2020年年报)

四、钢铁业务盈利智力差

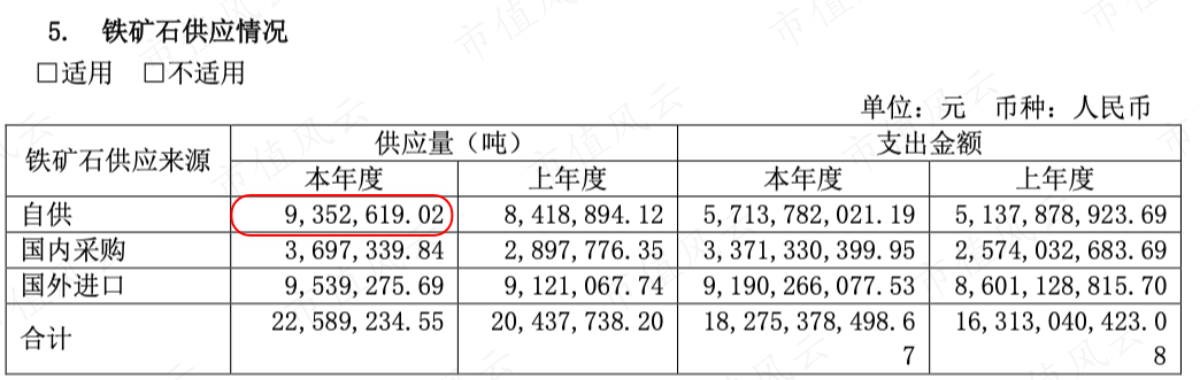

2023年,包钢股份铁矿石花费2259万吨,其中自供935万吨,占比41%。

(宝钢股份2023年年报)

这比例可不低,但包钢股份的钢铁业务却是亏钱的,还不如径直卖铁矿石。

对比宝钢股份,2022年-2023年扣非净利润仍是有100亿以上。

(宝钢股份盈利情况,wind)

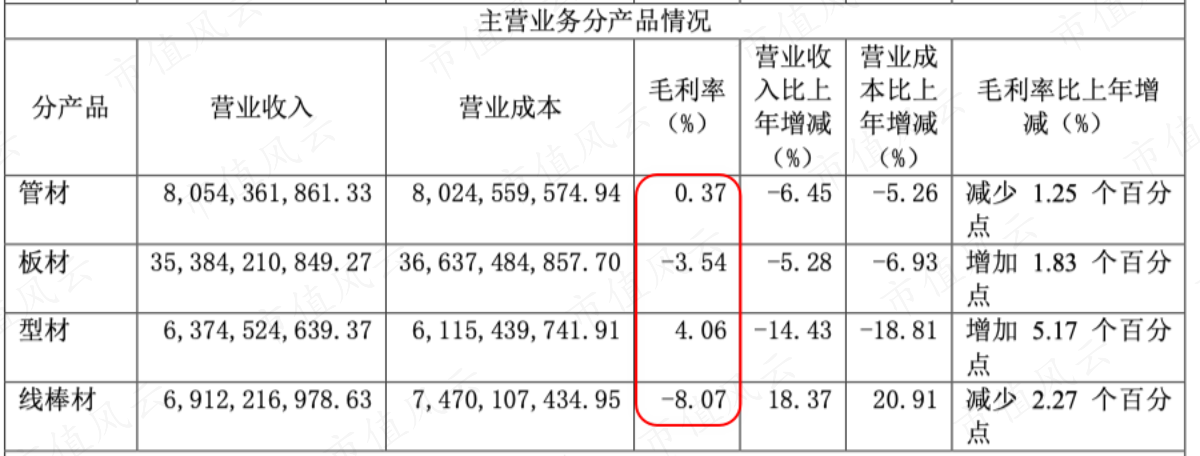

包钢股份钢铁业务各个家具(管材、板材、型材、线棒材)的毛利率均较低。

(2023年包钢股份钢铁家具盈利情况)

风浪君共计了一下,2022年-2023年钢铁家具的毛利率辞别是-3.9%、-2.7%。

(2023年包钢股份钢铁家具盈利情况)

对比宝钢股份2022年-2023年的毛利率却是正的,辞别为5.84%、6.2%。

在多年金钱装入经由中,包钢股份融资了460多亿,但累计分成才44亿,最近11年以来的分成也不尽东谈见地,资源带来的利润并莫得体现出来。

(2013年后分成情况)

回来

包钢股份是“钢铁+稀土”双主业,2022年-2023年亏蚀,而稀土板块是盈利的:

(1)从供给侧来看,包钢股份所在钢铁行业的供给侧一直莫得改善,钢铁去产能提了好多年但是仍是产能富足,而稀土行业这几年的整顿基本上酿成了中国稀土和朔方稀土一南一北的两大稀土形状,中国的稀土不再卖出白菜价;

(2)但包钢股份亏蚀最径直的原因如故钢铁业务计算和家具竞争力的问题,毕竟钢铁制造龙头宝钢股份2022年-2023年都是净利润超100亿,更何况包钢股份还有铁矿石资源,宝钢股份是莫得的;

(3)从资源的角度,包钢股份的稀土资源是先天不足的,与朔方稀土比拟,天秤的侧重方其实是偏向包钢股份的,毕竟是资源方。

包钢股份的盈利进步其实也很肤浅,紧盯三个场地:

(1)钢铁行业的周期逆转,不管是供给侧篡改如故需求周期;

(2)稀土的价钱进步,看新动力的需求还原,对朔方稀土提价空间则不大,如故把柄以往的订价公式;

(3)包钢集团其他金钱资源(主矿、东矿)注入天博体育官方平台入口,原因比如国企的盈利窥探条目八成关联交游问题的处罚。